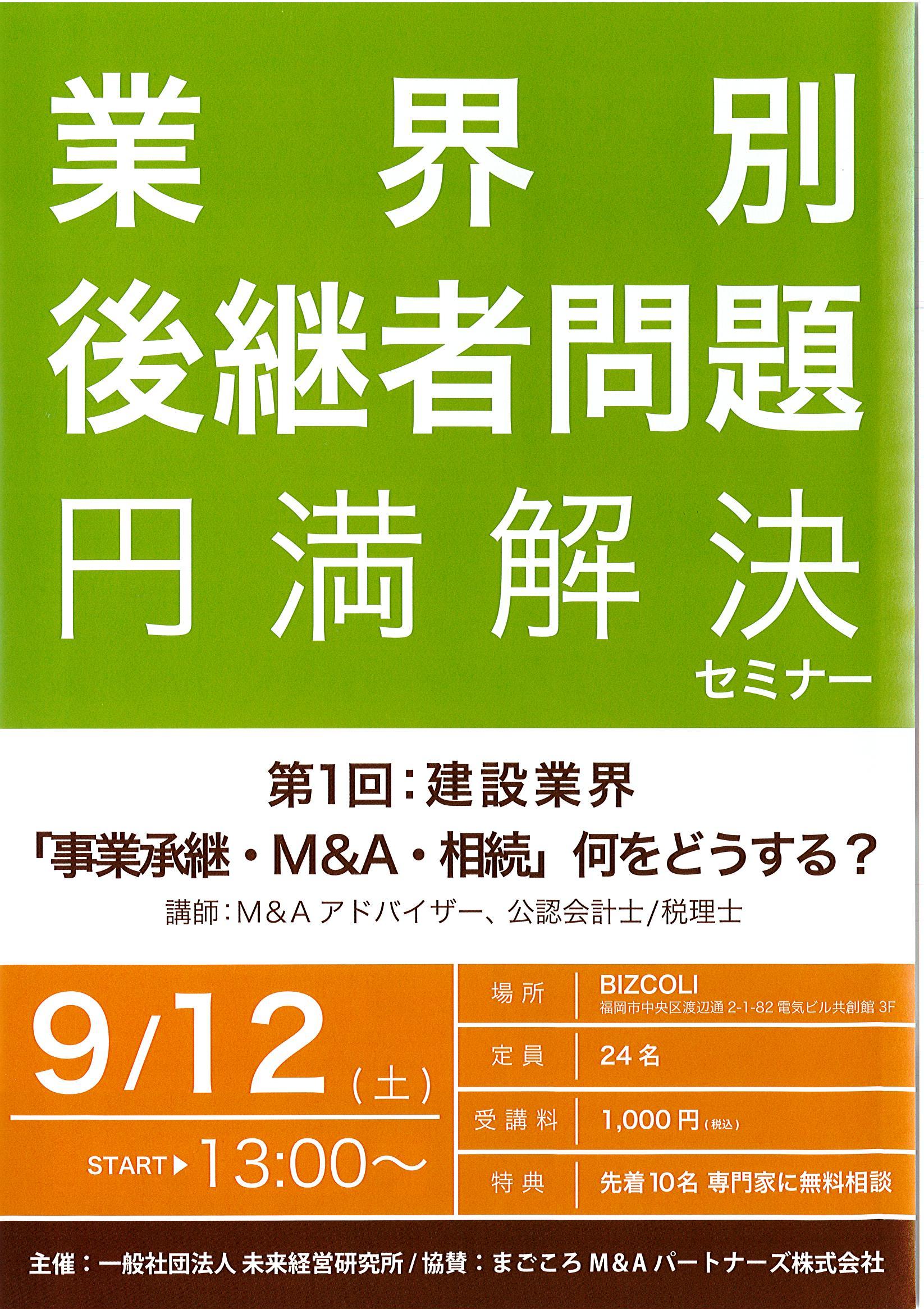

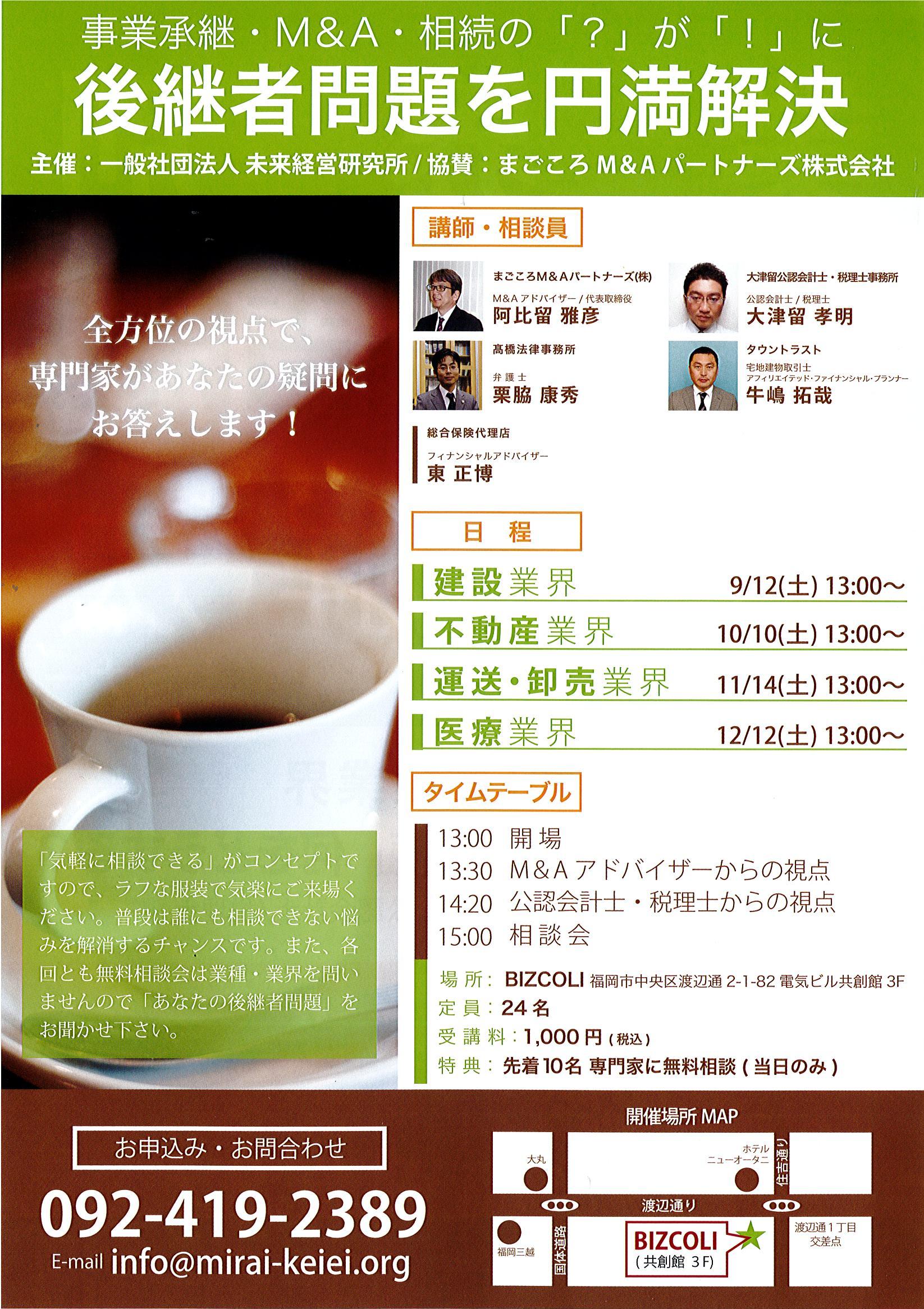

弊所代表大津留が、一般社団法人未来経営研究所様主催の電気ビル共創館BIZCOLIにて開催される事業承継・M&Aセミナーで、講師を担当させて頂く事となりました。

建設業界、

不動産業界、

運送・卸売業界、

医療業界

と、業種別の4回シリーズとなっており、原則予約なしで参加出来ます。

ご興味のあられる方、ご参加お待ちしております。

弊所代表大津留が、一般社団法人未来経営研究所様主催の電気ビル共創館BIZCOLIにて開催される事業承継・M&Aセミナーで、講師を担当させて頂く事となりました。

建設業界、

不動産業界、

運送・卸売業界、

医療業界

と、業種別の4回シリーズとなっており、原則予約なしで参加出来ます。

ご興味のあられる方、ご参加お待ちしております。

平成27年4月よりスタートした、「結婚・子育て資金の一括贈与の非課税制度」。

前回のブログで取り上げたとおり、

この制度は、節税対策という観点からはあまり使える制度ではありません。

しかし、節税対策に限定せず相続問題に総合的に取り組む場合、相続対策の選択肢を広げてくれる制度であったりします。

例えば、お孫様が4名おり、うち2名にそれぞれ1名ずつのお子様(ご本人様から見ればひ孫様)がおられる場合。

ひ孫様2名に教育資金の一括贈与の非課税制度を活用して贈与を行おうとした場合、お孫様4名のうち、お子様がおられる2名と、まだおられない2名の間で贈与について不平等が生じてしまいます。

かといって、それを調整するためにお子様がまだおられないお孫様2名にも同額の贈与を実行すると、その贈与に対して贈与税が課されてしまう。

このような場合に、まだお子様のおられないお孫様2名に対しては結婚・子育て資金の一括贈与の非課税制度を活用した贈与を実施することで、お孫様4名の間で不平等感を与えることなく、教育資金の一括贈与の非課税制度を活用する道筋を開けることとなります。

このように、結婚・子育て資金の一括贈与の非課税制度はそれ単体では節税対策としてはあまり役立たない制度ですが、他の制度と組み合わせながら総合的に相続対策を進める上において、活用出来る有意義なツールの一つであると私は考えます。

平成27年4月より、「結婚・子育て資金の一括贈与の非課税制度」がスタートしました。

この制度は、祖父、祖母、父、母等の直系尊属の方が、20歳以上50歳未満の方に対して、結婚および子育てのために将来充てる資金を一定の方法により贈与し、所定の届出を行った場合に1,000万円まで(うち、結婚に充てられる資金は300万円まで)について贈与税が非課税となる制度です。

対象となる結婚・子育て資金ですが、具体的には、

結婚資金・・・・挙式費用、結婚披露宴の費用、新居の入居、引っ越し費用等

子育て資金・・・不妊治療・妊婦検診に要する費用、出産のための入院費、分娩費等、子供の医療費、幼稚園・保育園等の保育料等

となっています。

実は、この制度、節税対策としてはほとんど活用する意味がありません。

なぜなら、

結婚や子育て資金も、発生した費用を祖父、祖母、父、母等に払ってもらう分には贈与税はそもそも原則非課税であり、

また、

結婚・子育て資金の一括贈与の非課税制度は教育資金の一括贈与の非課税制度と違い、この制度の利用期間中に資金の贈与者がお亡くなりになってしまった場合、結婚・子育て資金として未使用の残額について相続税の対象となってしまう

からです。

節税対策として見た場合の唯一の利点は、祖父や祖母から贈与を受けた場合に、贈与者である祖父、祖母の相続が発生した場合に、対象財産がいわゆる相続税額の2割加算の対象から外れることくらいです。

では、節税対策という観点だけから見ればあまり意味のないこの制度、活用方法は本当にないものなのでしょうか?

それについては、次回取り上げてみます。

先日、顧問先の不動産を扱われている方より福岡市中心部の物件の相談を受けました。

福岡市の不動産市況は、地方圏としては異例なほど、旺盛な買いニーズに対してとにかく売り物がない状況が続いています。そして、都心部を中心に路線価と大幅にかけ離れた値段での売買の話をよく聞きます。

先日ご相談を受けた物件(テナントビル)について相続税評価額を試算してみた結果、相続税評価額が時価の約33%と、タワーマンション(タワマン)ほどではないにしろ、相続税評価額が時価と比べて大幅に低い結果となりました。

しかも、この物件は利回りも(福岡都市圏としては)それほど悪くありませんでした。築十年すこしのテナントビル物件で現況の表面利回りが6%台。テナントビルではあるものの、場所を考えると妥当と思える水準でしょう。少なくとも、相続税対策としての手垢が付いていない分、節税対策以外に説明のつかないようなプレミアム価格とはなっていない。

これを、タワーマンション(タワマン)による相続税対策の落とし穴 -その2/2-の設例にあてはめますと、

タワーマンションでの相続税の節税効果が物件投資額の24%

であるのに対し、

この福岡中心部の不動産の相続税の節税効果は物件投資額の20%

相続税の節税効果の差は、物件投資額に対して4%しか違いません。

不動産での相続税節税というと、タワーマンションとなられる方もおられます。しかし、タワーマンションでなくてもそれに近い節税効果を得られる物件は他にもあります。

さらに、タワーマンションの価格が相続税節税対策の効果分プレミアムが上乗せされているということは、タワーマンションの節税効果が出なくなるような税制改正があった場合、アテにしていた節税効果が得られないことに加え、相続税節税対策のプレミアムが剥げることによるタワーマンションの資産価値の下落という二重の損失に見舞われるということでもあります。

やみくもにタワーマンションを探されるよりも、物件自体の経済的価値のことも考え、タワーマンション以外の物件も視野に入れられる方が賢明である。と、私は考えます。

前回、タワーマンション(タワマン)による相続税対策の落とし穴 -その1/2- にて、タワーマンションのプレミアムの件について取り上げました。

では、どの程度プレミアムを出して購入しても、相続税の節税効果でペイすることが出来るのでしょうか。

以下の条件で考えてみます。

前提条件

相続財産:現金2億円

相続人:兄弟2人のみ

(1)相続財産のうち1億円を使って、タワーマンションの最上階を購入。相続税評価額を2千万円に80%圧縮。

相続税評価額の圧縮額:1億円-2千万円=8千万円

相続税の節税額:8千万円×限界税率30%=2千4百万円

これだけで見ると、相続税を2千万円以上節税出来るため、2千万円のプレミアムを上乗せして購入してもペイしそうに見えます。

では、タワーマンション以外の不動産を使って同じように節税をはかった場合はどうでしょうか?

(2)相続財産のうち1億円を使って、マンションを購入。相続税評価額が4千万円を60%圧縮。

相続税評価額の圧縮額:1億円-3千万円=7千万円

相続税の節税額:6千万円×限界税率30%=1千8百万円

(1)のケースと(2)のケースを比較すると、節税額は6百万円の違いとなります。物件の価格と比較すると6%分の違いでしかありません。タワーワンションだからとわざわざ有り難がってみても、10%もプレミアムがついてしまうと、節税効果分以上の高値買いとなってしまいます。

タワーマンションによる節税方法は、リーマンショック前から富裕層を得意とする税理士事務所界隈では言われている、もはや手垢のつきまくった手法です。

割高な価格で買った物件を割高なまま売り抜けられれば良いですが、その保証がないことは認識しておくべきです。

今後のブログで取り上げようと思いますが、タワーマンションほどではないにしても、タワーマンション以外でも市場の取引価格と相続税評価額と乖離が激しい不動産は存在します。

いくらタワーマンションが節税対策になるとはいっても、その物件が節税効果以上に割高であれば意味がありません。節税効果と意味ではタワーマンションほど面白くなくても、節税目的の手垢のあまりついていない、節税目的でなくてもそれなりに経営が成り立つ物件を探された方がいいのでは、と私は考えます。

最近、世間一般でもタワーマンション(タワマン)を購入することで相続税を節税する手法が有名になってきました。

市場価値の高いタワーマンションの最上階や羨望の良い部屋を購入します。当然、市場価値は同じタワーマンションの他の部屋よりも高いです。

しかし、相続税評価額は、路線価と固定資産税評価額により画一的に評価されます。

しかも、タワーマンションは土地の持分割合が低く、資産価値の中でより相続税評価額が低く出やすい建物の価値のウエイトが高くなります。

結果、区分所有しているタワーマンションの部屋の相続税評価額は、その市場価格と比べて大幅に低くなります。

不動産業者も、相続税増税を機会に相続税対策としてタワーマンションの販売に熱を入れています。

ところで、このタワーマンションによる節税方法、落とし穴はないのでしょうか?

このタワーマンションによる相続税対策、最大の問題点は、タワーマンションによる節税手法が有名になりすぎた点にあると私は考えます。

節税方法として知名度が出ると、当然、相続対策での買いニーズが高まります。結果、タワーマンションで相続税対策に適した部屋にはプレミアムが付くことになります。

では、タワーマンション購入時のプレミアムがどの程度であれば、相続税の節税効果でペイすることが出来るのでしょうか?

それについては、次回取り上げます。

本日は、福岡県の医療法人設立説明会に顧問先のお医者様と行ってまいりました。

福岡県庁が説明会の開催場所だったのですが、暑い!!熱いではなく、暑い!!

エアコンが入っておらず、なかなか蒸し暑かったです。暑いからといって自由勝手にエアコンを入れられる訳でない(と思われる)というだけで、私は公務員にはなれないな、などと思ってしまいました。

今回のタイミングで医療法人の設立を申請すると、10月上旬に医療審議会への諮問が行われ、順調にいけば10月下旬に認可書が交付されるとのこと。

ちなみに、医療法人の設立登記は、認可書の発行後となります。

ひととおり説明が終わった後に、個別相談会の日程調整がその場でありました。医療法人設立説明会の会場に早く着いていた方から順番に希望の日時を埋めていき、予約が重なったらそこで抽選にて調整。ということで、私の顧問先の医師の方と希望日時がバッティングする方が出ないか、最後までドキドキしながらおりました。

バッティングして、木曜の予約から外れてしまうとどこか個別説明会のために半日休診しないといけなくなりますからね。

結果は、無事バッティングなしで終了。休診日の木曜日に予約を取ることが出来ました。

個別相談会は6月22日から6月25日。強制参加で、その場で申請書の受領まで行われます。ですので、これから2週間程度で医療法人への引継財産等の内容を固め、申請書類を作成する必要があります。

事前にある程度の骨子を固めていなければ、結構タイトなスケジュールです。

ご結婚されて20年以上の夫婦について、夫婦間でご自身が住まわれる不動産の贈与を行われる場合、贈与税の申告上、通常の年額110万円の控除に加え最高2,000万円まで贈与の金額から控除できる制度があります。これを、夫婦間で居住用の不動産を贈与したときの配偶者控除と呼んでいます。

具体的には、夫婦の婚姻期間が20年を過ぎた後に、居住用不動産の贈与を行うか、居住用不動産を取得するための金銭の贈与を行ってその翌年の3月15日までに居住を開始、その後も引き続き住み続ける見込みであるある場合に、贈与税の申告の際に贈与額から、基礎控除110万円のほかに最高2,000万円まで控除を行うことが出来ます。つまり、2,110万円まで贈与税が課されることなく贈与を行うことが出来ます。

さらに言えば、この制度で不動産の購入資金でなく不動産自体を贈与する場合、贈与税を計算するさいの不動産の評価額は通常実際の時価よりも安くなります。よって、不動産の形で贈与を行う場合、実際の非課税限度額は通常2,110万円よりも大きくなります。

ここで注意しなければならない点が、この制度を利用することで贈与税は安くなりますが、不動産の所有者が変わることによる登録免許税、不動産取得税は通常通り課税されることです。登録免許税、不動産取得税は贈与より相続の場合の方が安く済みます。よって、将来相続税が発生しない場合は、税額負担という観点で言えば、あえてこの制度を利用しない方がトータルで支払う税金は安くなることになります。

その他の注意点としては、この制度は同じ配偶者からの贈与については一生に「一度」しか適用を受けることが出来ないこと。また、この制度を利用する場合は一定の添付書類をそろえて贈与税の申告を行う必要があることなどが挙げられます。

前回取り上げた、給与所得者の特定支出控除ですが、特定支出が給与所得控除の半分を超えると、その超えた額の分所得が控除されるというものでした。

そして、年間いくら以上の特定支出があれば控除の対象になるかの具体的な金額は、年収500万円の方で77万円、年収800万円の方で100万円、年収1,000万円の方で110万円となります。

ところで、平成29年以降は年収1,000万円を越えても給与所得控除が頭打ちとなります。その結果、年収1,000万円以上の方は給与所得控除の額は220万円となり、おそらく年間110万円前後を越える特定支出が発生する方は、特定支出控除で税金の還付を受けられる対象になると思われます。

最近勤務医の方とお話する機会が多いのですが、勤務医の方から、学会や諸会費で自腹となる経費が多く、また、専門書籍も高額なものが多いということをよく伺うので、勤務医の方数名に、この制度を利用することで税金の還付を受けられそうか聞いてみました。

結果は、自腹で航空券を手配して学会に行く機会はあるものの、給与所得者の特定支出控除の制度を利用することで税金の還付が受けられるだけの額の自腹での特定支出がある方はいて10人に1人程度ではないかという結論となりました。

とはいうものの、自費で海外に複数回行かれる方、海外に研修に行かれる際にエコノミークラスでなくプレミアムエコノミーやビジネスクラスを利用される方は、確定申告を行い給与所得者の特定支出控除を利用することで、税金の還付を受けられる可能性が結構あると思われます。

サラリーマン等の給与所得者が仕事のための費用を自腹で一定額以上使った場合、給与所得者の特定支出控除の制度を利用することで、その一定額以上使った分について所得から差し引き税金の還付を受けることが出来ます。この制度を、給与所得者の特定支出控除と呼びます。

以前の特定支出控除の制度は、年間10人も利用者がいないような制度でしたが、平成25年分より改正され、使い勝手が良くなりました。

改正後は、以下の経費

1 一般の通勤者として通常必要であると認められる通勤のための支出

2 転勤に伴う転居のために通常必要であると認められる支出

3 職務に直接必要な技術や知識を得ることを目的として研修を受けるための支出

4 職務に直接必要な資格を取得するための支出

5 単身赴任などの場合で、その者の勤務地又は居所と自宅の間の旅行のために通常必要な支出

6 次に掲げる支出で、その支出がその者の職務の遂行に直接必要なものとして給与等の支払者より証明がされたもの (但し計65万円が上限)

(1) 書籍、定期刊行物その他の図書で職務に関連するものを購入するための費用

(2) 制服、事務服、作業服その他の勤務場所において着用することが必要とされる衣服を購入するための費用

(3) 交際費、接待費その他の費用で、給与等の支払者の得意先、仕入先その他職務上関係のある者に対する接待、供応、贈答その他これらに類する行為のための支出

が対象となり、これら特定支出の合計額が給与所得控除の1/2を越えると税金の還付を受けられるようになっております。

では、これら特定支出が年間いくらを越えてくると税金の還付が発生するのか、年収500万円の方で77万円、年収800万円の方で100万円、年収1,000万円の方で110万円がラインとなります。